咨询投诉

- 全国报名服务电话

- 咨询电话:139-1155-5994

- 联系老师:王老师

- 咨询电话:139-1019-9904

- 联系老师:李老师

- 办 公 室:010-62761189

- 电子邮件:pku@ceopx.cn

当前位置:首页>北京大学后EMBA中心 > 新闻中心 >

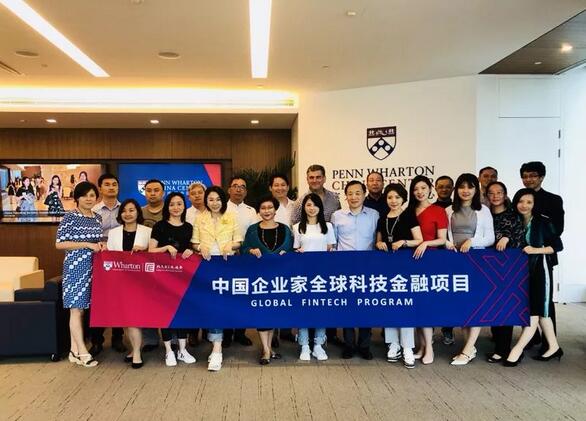

后E·沃顿:中国企业家全球科技金融项目

7月28—29日,沃顿商学院金融学教授大卫·威赛尔斯在“后E·沃顿:中国企业家全球科技金融项目”的课堂上,为同学们带来《公司价值评估与管理》的课程。他由浅入深地围绕“公司价值创造”“公司战略”“公司估值”这几个关键话题展开两天的课程。

“企业家创办企业的初衷是为了创造价值,但如果不懂什么是公司价值,不知道该如何衡量公司价值,也许会在经营管理中作出毁灭价值的决定。”威赛尔斯教授在课堂上提醒各位同学。

“我有100股亚马逊的股票,那么我到底拥有的是什么?”

一个公司的股票背后,代表的价值到底是什么呢?是现金流,还是利润?

亚马逊的创始人贝佐斯反复强调:如果你总盯着利润,尤其是像华尔街一样盯着短期的业绩,很多时候反而会做出伤害公司长期利益的事情。

这一观点的重要支持者,还有沃顿商学院金融学教授大卫·威赛尔斯(David Wessels)。他提到:“企业时常把增长等同于价值,但是总收入的增长往往只是表象。”

买公司or卖公司,掌握“估值”背后的逻辑

7月28—29日,在“后E·沃顿:中国企业家全球科技金融项目”的课堂上,威赛尔斯教授为同学们带来《公司价值评估与管理》的课程。他由浅入深地围绕“公司价值创造”“公司战略”“公司估值”这几个关键话题展开两天的课程。公司价值创造的内涵、构成,价值创造与公司战略的关联,为公司创造价值的方向……这些核心知识点在案例学习中被层层破解。

延续了国际知名商学院主要的教学方式,威赛尔斯教授结合知识点组织了案例学习。从教20余年的威赛尔斯教授,不仅是《商业周刊》评出的“美国最佳商学院教师”,同时也曾为包括可口可乐、德勤、家得宝、高盛等多个大型客户提供培训和咨询服务。案例教学让同学们都能参与其中,有助于提高自身短时间内处理信息及分析和解决问题的能力,也能突破自己原有思维的局限性。

在他的课堂里,他经常要求同学们动手计算,并且随时向大家提问。同学们也可以随时打断提问,和他探讨交流。“如果你是一家公司的管理者,你会考虑从哪些方面来提高公司的利润?”“这个问题我也问过很多美国的企业家,他们首先会从市场和客户的角度来考虑,中国的企业家则会从成本节约的角度来思考问题。”

中外文化及思维方式的差异,给同学们带来一种全新的感受和体验,更是对固有思维的重启。正如“后E·沃顿:中国企业家全球科技金融项目”中方课程学术主任、中国人民大学金融信息中心主任杨健教授的点评一样,“威赛尔斯教授讲的重要内容,就是经常被我们忽略的‘资本的成本’问题。在企业家中,非上市公司的董事长又是忽略的更多的一类。同样的财务报表,不同的人估值是不一样的。课堂上我们为什么要做财务官做的一些事,动手算一算,其实也是在为大家补齐短板,看懂财务报表背后的逻辑。在需要考虑‘价值创造’四个驱动引擎时警醒,让自己不至于犯下‘锚定错误’。”

价值投资应回归初心

涉及到企业价值,绕不开的话题就是“价值投资”。股神巴菲特是坚定的价值投资的拥护者。在“后E·沃顿:中国企业家全球科技金融项目”学习的同学,有一部分是多年从事投资和准备从事投资的,他们在课下组织的分享会上也纷纷提出自己的困惑,分享自己的见解。

所谓的“价值投资”就是你的投资要有回报,投资回报是鉴定价值投资成败的标准。但是在杨健教授看来,“每个人认真的投资都是价值投资。因为每个人都有自己的价值观,只要是按照自己的价值观进行的投资,都是价值投资。”

科技金融班首期班同学、深圳国金纵横投资管理有限公司副总裁秦祎谈到自己对公司估值的感受。“国内对企业的估值逻辑比较乱,在估值的标准上也把握不到脉搏。特别是评价一些初创企业,尤其在互联网行业,对同一公司的估值会有十倍甚至几十倍的差异。当我们将培养出来的公司卖给上市公司,或者当它去并购上下游公司时,估值实际是没有理论指导、而是一种非理性思考后的行为。”

按照巴菲特的理论,要按照企业内在的价值和企业未来的成长性来判断,而且它的价格低于它的价值你才能去投资,这才叫价值投资。但我们都能有如巴老一样理性的慧眼吗?

科技金融班首期班同学、上海福盈资产管理有限公司董事长周志毅谈到:“我们做股票投资时会有股票分析模型,当初我们用起来感觉几乎完美,该模型专门分析‘庄家’在拉升股票前‘洗牌’的动作,到某一指标,就会指导我们选择怎样的操作。过往的测试非常完美,后来我发现,我真的是参与者吗?市场的经验告诉我,唯一能保证的只能是我的每只股票的参与度。”

既然模型的局限性显而易见,为什么还要花时间来根据模型公式计算呢?杨健教授中肯地分析说:“教授想传达的是,如果用这个模型来估值,应该怎么去思考。我想,也许逻辑分解的过程不是现在我们在用的方式,但随着全球化步伐的推进,这就是一个起点。从这个起点,我们在将来要与国际资本开展谈判时,就要知道西方人的思维逻辑,也才不会因固有思维让自己做出后悔的选择。”

面对今年上半年中国资本市场的巨大变化,全社会都非常迷茫,不知所措。为此,投资人士发出倡议,要坚守价值投资这样一个投资逻辑,去进行价值发现,价值创造。实际上,就是去找到一些有内在价值的企业和有未来成长性的企业;同时支持和帮助这一企业一起去创造新的价值,为被投企业赋能,帮他们一起去成长、发展壮大;然后,用自己的坚守和执行静候市场的检验。

这一观点也得到秦祎同学的认可。她谈到自己对课程的思考和收获。“今天的课让我看到,如果一个企业利润很好,增长也很好,是不是这个企业就很好呢?现在,我们知道在投资成本上还要打一个问号,这是国内公司考虑比较多的一个因素。用一句时髦的话来说,就是投资要回归初心,看懂这个企业的本质,看懂投资的本质、目的是什么,而不是多维度去考量。我们要从一个维度,通过各自的需求去挖掘它的本质。这是课堂学习对我特别有触动的地方。”

学习的价值

“企业家创办企业的初衷是为了创造价值,但如果不懂什么是公司价值,不知道该如何衡量公司价值,也许会在经营管理中作出毁灭价值的决定。”威赛尔斯教授在课堂上提醒各位同学。

这一观点在同学们中引起了共鸣。科技金融班首期班同学、昆明星耀集团实业有限公司董事长颜语坦言:“今天的课程给我最大的启发是告诉我们,一个企业不能光看增长。我以前做事的风格简单粗暴,只追求高速增长,在这个过程中也曾吃过亏。现在知道,我们还应该关注资本收益率、增长的持续性等一系列指标,这给我转向投资上了一课。”现在的他开始转向做文化旅游领域的投资,他反思说,做投资的最重要的是布局。

科技金融班首期班同学、爽客智能设备(上海)有限公司董事长王顺也谈到,自己的公司两年前规模不大,自己也曾战战兢兢,不知道该将企业带到哪个方向。近两年,他转变经营模式,公司得到高速增长,员工也从100多人迅速扩展到800多人。“我是怀着一颗谦卑的心走进课堂来学习前沿的科技和金融知识,希望提升自己的知识,帮助企业更好地布局发展。”

为本次授课的威赛尔斯教授在公司评估、投资银行和创业投资领域,都有自己独到的见解,他的著作《价值评估:公司价值的衡量与管理》(Valuation: Measuring and Managing the Value of Companies)早已成为公司评估和绩效管理的标准教材。开课前,多位同学都购买了这本著作学习研读。在他看来,价值创造是由增长率、投资回报率和资本成本三个因素共同驱动,“我们需要做的是用现金流来驱动价值创造”。

从学习知识的角度来说,要想做到有效创造价值和管理价值,企业管理者都应该学一下估值,这样会对价值创造的驱动因素有一个深刻的理解。杨健教授对本次课程给予极大的肯定。他提到,“在公司运营管理过程中,资本和金融都尤其重要。要想把自己的企业打造成超级企业,其实最应该提高的应该是自己,补足自己的短板。这样,才能在公司现金流有富余时,知道应该如何更好地使用,为公司创造更多的价值。”

秦祎同学也是近两年开始转向投资领域,她谈及自己最后一次读研究生是10多年前,研究生读的是工商管理知识,足够让她能够经营一家企业,“当我做了投资之后,发现自己在金融这块非常欠缺,我需要系统学习金融知识。因为投资也是金融的其中一个部分,是有原理和规律的。”谈到自己为什么会选择“后E·沃顿:中国企业家全球科技金融项目”,她提到,“我们应该在全球的视野下看中国的金融市场,后E携手沃顿的课程,让我们拥有了全球化的视野。这次课程中教授对企业价值的分析,让我很有触动。”

科技金融班首期班同学、深圳上善御富资产管理有限公司董事长刘鹰是做了22年的资深投资人,他对这次课程的知识点非常熟悉。曾在证券公司、公募基金工作的经历,让他见证了中国资本市场的几番起伏。他提到,自己来上课之前有个困惑,美国股市在金融危机之后涨了七八年,可中国股市却跌了,这反映了市场的什么规律?他和大家分享了自己这些年一直在思考的问题:“随着科技的发展,比如人工智能的发展让计算、存储资源成本大幅下降,数据大幅增长。在这种情况下,科技公司为什么有这么高的估值?我想,如果将人工智能应用到金融之中,应该是有长足的前景。如果利用主动投资的知识经验积累,再与人工智能很好结合,是否可以把金融推到一个新的高度?”

他的畅想也许正是很多金融人的愿景。我们有理由相信,当科技碰撞金融,商业法则将被重新定义。而这一切,都在“后E·沃顿:中国企业家全球科技金融”课堂重新起航。

文章相关课程:

查看简章:北大后EMBA商业领袖项目

电话咨询:13911249815 李老师